TCFD提言に基づく開示

気候変動関連の情報開示(TCFD提言に基づく開示)

当社グループは、持続可能な社会環境の総合的な実現に資するという考えのもと、気候変動を含む環境課題への対応を重要な経営課題の一つと捉えています。その重点課題への取組みを通じてESG経営を推進し、SDGsがめざす持続可能な社会の形成に寄与し、企業価値の向上につなげていきます。

なかでも気候変動は、水害・土砂災害の増大を招いており、当社経営理念でもある「豊かで安全・安心な国土づくりに貢献」という観点から、当社グループの重要なテーマです。TCFD※提言のフレームワークを活用して気候変動リスク及び機会が及ぼす影響を評価し経営戦略に統合することが、当社グループにおける企業価値向上に資するものと考え、TCFD提言に則った情報開示を進めています。また、当社グループではこうした考え方のもとに環境方針を定め、当方針の下で推進体制を構築し、社会の一員として環境の保全に取り組みます。気候変動に関連する自然災害に対する防災・減災等の社会課題の解決に、当社グループは事業活動を通じて貢献していきます。

※TCFD:気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)の略称。企業等に対し気候変動関連リスク及び機会に関して、以下4つの項目に基づいて情報開示することを推奨するもの。

| ガバナンス | 気候関連課題をどのような体制で検討し、企業経営に反映するか。 |

|---|---|

| 戦略 | 短期・中期・長期の観点において、気候関連課題は企業経営にどのような影響を与え、それについてどう考えたか。 |

| リスク管理 | 気候変動のリスクについて、どのように特定、評価、管理している、またはしようとしているか。 |

| 指標と目標 | リスクと機会の評価について、どのような指標を用いて判断し、目標への進捗度を評価しているか。 |

ガバナンス

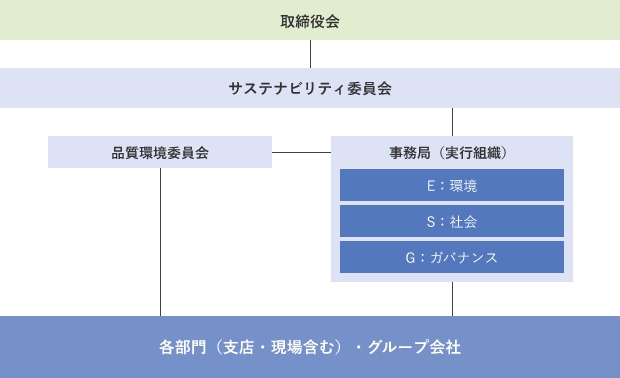

気候関連課題を含むサステナビリティに関する重要事項は、新たにサステナビリティ委員会を設置し、審議・検討を行っています。当委員会は、取締役社長を委員長とし、取締役や各本部長の全員を委員としております。サステナビリティ委員会は年3回以上の開催を予定し、サステナブル経営の基本方針の策定やESGに関するリスクと機会の識別・評価、重要課題(マテリアリティ)の特定とその監視・測定及び分析評価を実施していきます。なお、審議された内容は、取締役会に答申のうえ、取締役会にて審議・決定します。

戦略

当社では、気候変動によるリスクと機会の特定及び、事業への影響度と対応策に関する考察・分析にあたり、IPCCやIEAが公表する各種シナリオ※を参考に、 4℃シナリオと2℃未満シナリオの2つを設定しています。4℃シナリオは、産業革命期頃の世界平均気温と比較して2100年までに気温が最大4℃上昇し、風水害をはじめとした物理的被害が拡大・激甚化することを想定したシナリオであり、2℃未満シナリオは、カーボンニュートラルへの取り組みにより1.5℃~2℃程度に気温上昇を抑制することを目的に、規制強化や技術革新が進むことを想定したシナリオです。これらの2つのシナリオにおける2030年時点での当社への影響を想定しています。

2℃未満シナリオでは脱炭素化に向けたカーボンプライシングの影響が、新たな事業運営コストとして財務的なインパクトとなることを予測しているほか、サプライチェーンではカーボンプライシングによる影響が製品の販売価格に上乗せされることで原材料コスト増が想定されます。一方、再生エネ需要の拡大から再生可能エネルギー施設の工事が増加することが見込まれ、関連工事への積極的な参画が事業機会となり得ると考えております。対して4℃シナリオでは、化石燃料需要の成行き的な拡大などを背景に、軽油・重油をはじめとしたエネルギー価格の上昇を予測してるほか、風水害の拡大による直接的な被害の最大被害額を試算・評価しています。また、慢性的な平均気温上昇により、屋外作業の作業効率低下や熱中症リスクの拡大も想定されることから、2℃未満シナリオと比較して2倍以上の財務的な被害を予測しています。但し、気象災害をはじめとした自然災害の被害緩和・回避・防止を目的とした関連工事はより拡大することも見込まれ、当社の事業はこうした国土強靭化に大きく寄与できるものと考え、その社会貢献の可能性も認識しています。

気候変動関連の主なリスクと機会

リスク

| 分類 | 影響要因 | 特定した具体的影響 | 4℃ | 2℃ | 現在の取り組み例 |

|---|---|---|---|---|---|

| シナリオ | シナリオ | ||||

| 移行リスク | 炭素税の導入や法規制 | 炭素税の導入による事業運営コストの増加 | 小 | 大 | 自家消費型太陽光発電導入(研究所・機械センター) |

| 温室効果ガス排出量削減に伴う設備投資等の支出増加 | |||||

| 資材や エネルギーの 価格変動 |

石油需要の変化や炭素税の導入による原材料価格の高騰 | 中 | 大 | 自家消費型太陽光発電導入(研究所・機械センター) CO2削減に向けた技術開発の取組み |

|

| 化石燃料・電力価格などのエネルギー価格の高騰 | |||||

| 物理的リスク | 気象災害の 激甚化 (洪水・高潮) |

被災による直接的な損害の発生 | 大 | 中 | 東京機械センターにおいて自然災害に備えるための耐震化・水害対策等の実施 |

| サプライヤーの被災による原材料供給の停止 | |||||

| 台風や豪雨・豪雪による工期の遅延や対応コストの発生 | |||||

| 平均気温の上昇 | 熱中症危険の増大と生産性の低下 | 大 | 中 | ICT活用による新技術開発 | |

| 極端な気象パターン変容による工期の遅延 |

機会

| 分類 | 特定した事業機会 | 4℃ | 2℃ | 現在の取り組み例 |

|---|---|---|---|---|

| シナリオ | シナリオ | |||

| エネルギー源 | 再生可能エネルギー関連工事の増加 | 中 | 大 | 再生可能エネルギー関連工事への取組み |

| 製品・サービス | 環境配慮型工法の需要増加 | 中 | 大 | 環境配慮型工法の開発 |

| 環境配慮型工法事例: モールエコジェット工法/ ネガティブエミッション技術 |

||||

| 市場 | 洪水や高潮被害に対する防災・減災を目的とした工事の増加 | 大 | 大 | 総合技術研究所における新技術開発・取組み |

※参考シナリオ:気候変動に関する政府間パネル(IPCC) RCP6.0 / RCP2.6

国際エネルギー機関(IEA)STEPS / SDS / NZE2050

今回のシナリオ分析を通して特定・評価したリスクや機会に対応する現在の取り組みのなかで、リスクの緩和に向けた取り組み例としては、温室効果ガス排出量の削減や省エネ化に向けて高効率機器の採用と入れ替えを推進しています。具体的にはIMO3次規制対応を⽬標に、ハイブリッドエンジン推進機+蓄電システムを採⽤した起重機船の建設を始めています。また物理的被害に対してもBCP対策の強化や健康経営の推進、ICTの活用を通じてレジリエンス性の強化を図っています。機会獲得に向けた取り組み例としては、洋上風力発電設備の建設工事への注力をはじめ、国土強靭化に資する防災工事への積極的な参画など、持続可能な社会の実現に貢献する取り組みを推進しています。

リスク管理

気候関連リスクについては品質環境委員会と連携し、サステナビリティ委員会が識別・評価することとしています。サステナビリティ委員会において、各部門・関係会社から報告された内容を、ESGに関わる様々なリスクと統合的に評価します。サステナビリティ委員会で審議された内容は、取締役会に付議・答申のうえ、取締役会が重要課題(マテリアリティ)を決定し、特定されたリスクや重要課題の管理については、サステナビリティ委員会のほかリスク委員会を含む各委員会で、リスクの管理・緩和に取り組む方針です。既に取り組んでいる事例として、風水害をはじめとした自然災害については、取締役社長を委員長とするリスク管理委員会において対応方針・再発防止策を協議しています。リスク管理委員会では、リスク管理に関する方針・規定・モニタリング状況の決定や確認を行っており、重要事項を取締役会に報告しております。

指標と目標

当社ではCO2排出量を指標とした目標の設定と進捗の管理に取り組んでいます。

当社では※Scope1+2を2030年度で2020年度比30%のCO2排出量の原単位削減(t-CO2/億円)、2050年までに実質ゼロとすることを目指し、※Scope3では 2030年度で2020年度比10%のCO2排出量の原単位削減(t-CO2/億円)を目指し活動を継続しています。

| CO2削減目標 | 指標 | 基準年 | 目標年 | 目標 |

|---|---|---|---|---|

| Scope1・2 削減率 | 2020年 | 2030年 | ▲30% | |

| 2050年 | ▲100% | |||

| Scope3 削減率 | 2020年 | 2030年 | ▲10% |

Scope1 : 自社事業から直接的に排出されるCO2排出

Scope2 : 他社から供給された電気、熱・蒸気の使用に伴う間接排出

Scope3 : Scope1、Scope2以外の間接排出(事業者の活動に関連する他社の排出)